补贴金额逐年退坡,门槛持续提升。2017 年补贴政策对大部分类型新能源车的补贴都进行了下调,同时地方补贴不得超过中央财政补贴 50%(原为 100%)。

在乘用车领域,以工况法续驶里程 R 为指标,对高续驶里程车型的补贴额度为低续驶里程车型的 2.2 倍;同时纯电动乘用车的动力电池能量密度不低于 90Wh/kg,对高于 120Wh/kg 的按 1.1 倍给予补贴。

2018 年,预计在客车领域,对单车长度在 6 米到 8 米(不包含 6 米)的客车补贴上限从 9 万元下降到 3 万元,客车补贴上限基本上都减少一倍。

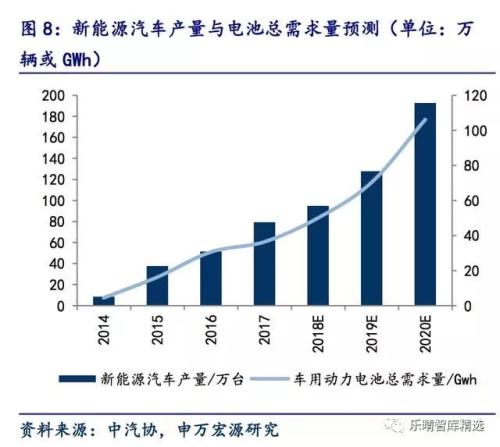

“补贴+双积分”持续推动行业发展,2025 年国内渗透率有望达到 20%以上。2017 年 2月 20 日,三部委联合印发了《促进汽车动力电池产业发展行动方案》,其中新能源领域的阶段性目标是“到 2020 年新能源汽车年产销达到 200 万辆”以及“到 2025 年新能源汽车占汽车总产销的 20%以上”。

2017 年 10 月 17 日,工信部、财政部、商务部、海关总署、质检总局联合发布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(即“双积分政策”),对新能源车的技术含量、配套设施、服务水平有了更高的要求。

我国新能源(行情600617,诊股)汽车销量从 2012 年至 2015 年实现大幅增长,销量分别为 1.2 万辆、1.76万辆、7.47 万辆和 33.1 万辆。2016 年开始受补贴政策退坡影响,增速逐步放缓,但 2016年新能源汽车累计产销分别达 51.7 万辆和 50.7 万辆,远超 2015 年整体水平。

我国纯电动乘用车 2017 年产销同比增长 81.7%和 82.1%。2017 年,我国新能源汽车产销为 79.4 万辆和 77.7 万辆,同比分别增长 53.8%和 53.3%,市场占比达到 2.7%,比上年提高了 0.9 个百分点。其中,纯电动乘用车产销分别完成 47.8 万辆和 46.8 万辆,同比分别增长 81.7%和 82.1%;插电式混合动力乘用车产销分别完成 11.4 万辆和 11.1 万辆,同比分别增长 40.3%和 39.4%。

新能源乘用车放量趋势出现,三元电池的市场比重持续提升。2016 年三元电池在中国乘用车市场占比首次过半,达到 58.49%;其中,在纯电动乘用车市场上,三元电池用量占比提升到 63.36%;在插混乘用车市场上,三元电池用量占比提升到 21.57%,而 2015 年仅为 3.23%。2017 年三元电池在中国乘用车市场占比进一步达到 75%以上。

根据高工锂电的数据,2017 年全年新能源汽车装机电量为 36.40GWh,同比增长 29%,其中,磷酸铁锂和三元电池的装机电量合计 34.05GWh,占比 93.4%,其中三元电池 16.01GWh,而磷酸铁锂电池对应 18.04GWh。

2017 年三元正极材料产量同比增长 58.38%。根据第三方机构起点研究的数据,2017年三元正极材料的产量达到 8.6 万吨,同比增长 58.38%。

同期,正极材料的产量达到 21万吨,同比增长 30%。2017 年正极材料产量增长的主要原因是动力锂电池的能量密度与新能源汽车补贴紧密挂钩后,动力电池企业加速往高能量密度方向发展。

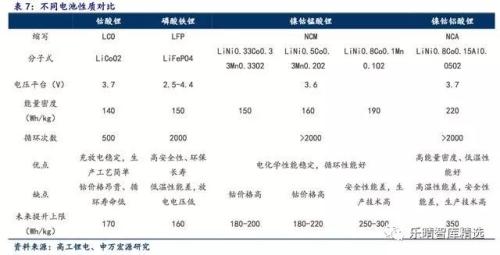

目前,磷酸铁锂电池的能量密度在 140Wh/kg 左右,而上限为 160Wh/kg 左右,这一上约了续航里程的提高。

而 NCM523 和 NCM622 的能量密度能够达到 180Wh/kg,镍含量更高的 NCM811 的能量密度能够达到 220Wh/kg,因此高镍三元材料能够满足动力电池企业日益增长的产品需求。

从我国市场上看,2016 年 NCM523 型号和NCM622 型号的比重分别为 76%和 10%,但考虑到 2017 年下半年宁波金和、当升科技(行情300073,诊股)、杉杉能源等公司正在陆续投产 NCM811 以及 NCA 产品,我们认为 2018 年有望成为高镍三元正极材料发展的元年。

到 2020 年预计三元电池需求有望增长至 80GWh。为了提升动力电池的能量密度,行业将会向高镍化、高电压发展,高镍 NCM622 型号、NCM811 型号与 NCA 型号有望逐渐放量。

根据线 年预计三元电池装机量可达 23GWh,而磷酸铁锂装机量下降到12GWh 以下,到 2020 年三元电池需求有望增长至 80GWh。

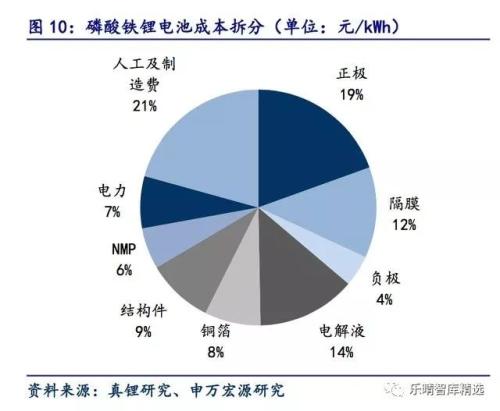

三元正极材料在动力锂电池中的成本占比约 32%。在整个电池成本构成中,主要分为正极、负极、电解液和其他费用,一般来说电池极、负极、电解液所需消耗的质量比是 2:1:0.9。以 NCM523 为例,按瓦时计算,正极材料占成本的比重可达 32%。

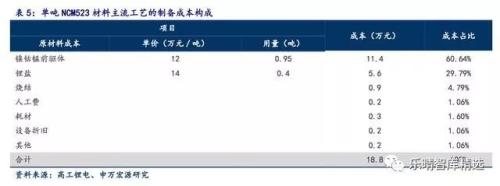

以 NCM523 为例,四氧化三钴在三元正极材料中的成本占比超过 30%。三元正极材料的原材料主要是镍钴锰前驱体和碳酸锂,焙烧过程中主要消耗的是电费,同时在计算成本构成的时候,还需要考虑人工费用和设备折旧。

以 NCM523 的制造工艺为例, NCM523 需要约0.6 吨的硫酸钴,乘以 11 万元/吨的采购价,对应成本 7.7 万元/吨,约占成本比重 35%。

钴在三元正极材料中的成本占比较高,钴价上涨预期保障三元价格稳中有升。由于 2018年三元材料的市场需求非常旺盛,以及钴矿供给严重依赖进口,导致钴的供需结构偏紧。

根据我们的测算,钴在 NCM523 和 NCM622 的成本占比超过 40%。尽管新能源汽车补贴退坡的力度预期较大,但是三元正极材料的价格受到上游资源品价格的影响更大,而 2018 年钴价上涨的预期较大,因此三元正极材料的价格有望稳中有升。

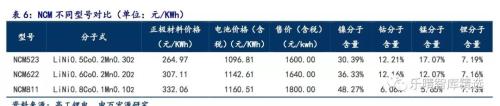

钴价上涨削弱电池企业盈利能力,三元材料高镍化成为成本控制手段。随着技术线往高镍化方向发展,NCM523 和 NCM622 的钴含量分别为 12.21%和 12.16%,相差并不大,而 NCM811 的钴含量为 6.06%,仅为前两者的一半左右。

因此,NCM811 单吨对应钴的用量下降 50%左右。在钴价格看涨的背景下,动力电池企业积极推动三元材料高镍化,期望降低钴的占比,加速成本下降。而不同型号产品单吨对应锂的用量变化不大,在 NCM523、NCM622和 NCM811 中,锂含量都在 7%左右。

镍钴锰材料能量密度高,电化学性能稳定。主流的三元材料是 523 型、622 型。其中,523 型是 2017 年用量最大的三元材料,具有较高的比容量和热稳定性。NCM811 以及 NCA材料因为镍含量高、钴含量低,而具备高容量和低成本等优势,目前松下、三星、LG 应 用高镍材料来生产的动力电池质量较好。

高镍三元性能优势显著,逐步替代磷酸铁锂和普通三元。对于能量密度较低且已达到 了技术上限的磷酸铁锂电池来说,占据汽车空间更多,而且质量更重,放电以及续航也会 受到比较大的影响。

另一方面,代表高镍三元的 NCM811 和 NCA 的单体能量密度能达到 300Wh/kg以上,比代表普通三元的 NCM523、NCM622 的能量密度高很多。

为满足动力 电池对三元材料高性能、低成本的要求,生产设备将逐渐向智能化、大产能、低能耗、环 境友好的方向发展。

(2)三元材料烧结通常需要通入空气,而高镍三元烧结要求通入 纯氧,烧结过程中会产生大量二氧化碳、水蒸气等废气,因此窑炉需要根据实际要求设计 合适的抽风系统和进气系统。

(3)金属异物过高会导致三元电池的自放电率变大,影响到 电池的安全性能。三元材料的金属异物主要来源于原材料和生产环节设备磨损。三元材料 的生产过程中需要对成品进行除铁一次甚至多次除铁。

高镍三元材料的生产工艺较为复杂,高技术门槛对应更高的盈利能力。由于高镍三元 材料的结构稳定性相对较低,且生产组装时不能接触空气,因此需要全自动化产线。高镍 三元材料的产线对要求更高,原有 NCM523 与 NCM622 产线不能通过技术升级来生 产高镍三元材料,而需要重新设计和新建产线。我们认为这一较高的技术门槛导致先发优 势明显,具有先发优势的厂商可以获取更高的盈利能力。

高镍三元材料已经成为下游客户追捧的方向,产能有限供不应求。目前率先尝试 NCM811三元材料的电池厂商包括 CATL、BYD、江西孚能、比克电池、国轩高科(行情002074,诊股)、天津力神、鹏辉能 源。

而目前国内大多数三元正极材料厂商的主打产品仍是 NCM523 及 NCM622,仅有宁波金和、 当升科技、杉杉能源等少数公司在生产 NCM 811 以及 NCA 的产品,产能有限供不应求。

2017 年正极材料厂商陆续开发高镍产品,并有望在 2018 年开始放量。2017 年国内仅 有少数几家正极材料企业实现了高镍三元材料的量产,其中,当升科技、长远锂科等实现 了 NCM622 的量产,宁波金和实现了 NCM811 的量产,桑顿新能源有望在 2018 年 4 月左右开 始量产 NCA 高镍材料(产能约 1.4 万吨)。

此外,当升科技、杉杉股份(行情600884,诊股)、贝特瑞、宁波金 和都已经具备了 NCM811 的量产条件,贝特瑞具备了 NCA 的量产条件,因此我们认为 2018年将会成为正极材料厂商布局高镍三元产品的元年。