原标题:【中金固收・ 宏观】PMI动能指标高位回落,关注后续限产和财政支出影响 ――10月制造业PMI点评 20171031

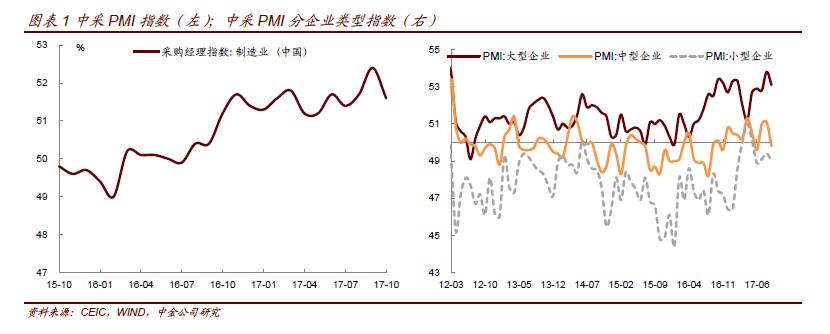

10月制造业PMI为51.6,与上月相比下行0.8个百分点。本月PMI分项出现全面回落,生产量由上月的54.7回落至53.4,新订单与新出口订单从54.8和51.3回落至52.9和50.1,其中新出口订单为今年最低。进口订单由51.1回落至50.3,购进价格由68.4大幅回落至63.4,预期指数由59.4大幅回落至57。

产成品库存有所上升,从上月的44.2上升至46.1,受此影响,,经济动能指标(新订单-产成品库存)也出现了较大幅度的回落(如图)。

PMI整体的回落符合预期,生产和订单方面,如我们之前报告中所提到的,环保限产普遍提前加码,使得10月中下旬,工业生产开始逐渐受到影响,厂商的预期开始发生变化,黑色现货成交情况一般,提价能力不强,厂商的生产能力和生产意愿可能都会受到一些影响。

价格方面,购进价格出现大幅回落,与高频数据一致,从上月下旬开始,工业品价格开始走弱,黑色价格出现明显回落,之前涨势凶猛的化工品价格涨幅也渐渐趋缓,由于采样原因,这些因素并未反映到上月的PPI指数中,这也造成了上月PPI与“感观”,并大幅超出市场的一致预期。在10月,工业品价格延续了上月下旬的态势,黑色趋弱,化工品涨势趋缓。投资者对工业品的价格预期趋于,未来来看,随着基数效应逐步体现,11月与12月PPI仍将以一个较快的速度回落。

就目前的数据来看,无论是PMI指标还是经济数据都没有脱离“季末上冲,季初回落”的藩篱,如果将这些指标做一个移动平均,那么我们可以看到整个经济活动是比较平稳的,既没有出现持续强劲的反弹,也未出现断崖式下跌,经济数据的平稳也使得市场逐渐“淡化”其对收益率的影响,最近债券收益率上行明显,创出新高,经济数据显然不足以对其进行解释。相反如果经济数据不能继续上冲,债券投资者的心态可能出现一定的恢复。

这一轮经济回升最根本的力量是财政(从广义财政角度,本轮可能仅次于2009年的财政发力),私人部门是相对比较淡定的,制造业投资一直地位徘徊就是,这与2009年非常不同。我们也看到今年经济数据,PMI指标和财政支出的节奏具有一致性,所以广义财政的强度仍然是决定之后经济强弱的关键,我们需要对相关政策,数据与指标给予持续的关注。另外,私人部门的投资意愿持续低迷也与利润的改善发生,这也需要加以关注。

以上是决定经济运行的中长期力量,我们认为,目前应该同时保持与淡定,关键在于既要对经济的边际变化保持又要认识到很多数据变化并非趋势性,而要关注决定经济的中长期力量(广义财政收缩的速度,私人部门投资意愿和能力的变化),我们也将在后续的报告中对这些问题持续关注。

1、需求方面,新订单与新出口订单均有所回落,新订单由上月的54.8回落至52.9,新出口订单由上月的51.3回落至50.1,短期需求有所回落。

2、库存方面,产成品库存由上月的44.2上升至46.1,原材料库存由上月的48.9下降至48.6,产成品开始累库需要关注。

4、价格方面购进价格由上月的68.4回落至63.4,和高频数据一致,我们预计10月PPI将回落至6.4%,年内将以较快速度回落。

报告原文请见2017年10月31日中金固定收益研究发表的研究报告《中金公司*陈健恒:简评*PMI动能指标高位回落,关注后续限产和财政支出影响 ――10月制造业PMI点评》。

推荐: