2016-2017年注定是一个不平凡的年代,特朗普从一介商人直接变为美国总统,他提出了Make American great again的口号,要使美国重新走制造业立国、能源的子。按照特朗普当选到如今的方针来看,其符合商人的所有特点,说过的事情,一定会做到。如果美国真的实现能源了,对于全球的原油的供需影响较大。

1. 再见了清洁能源计划。虽然美国支持采取措施减少导致全球变暖的二氧化碳排放量,但是特朗普认为,该清洁能源计划性价比低,特朗普将实现他的竞选诺言,上台后废除了清洁能源计划。他将采取一种更实惠、更公平和更市场化的措施解决二氧化碳排放问题及替代问题。

2. 增加美国能源产量。由于水利压裂技术和能源产量增加,石油、天然气的价格将下降。尽管在奥巴马的时候,其政策管制,能源产量还是增加的。特朗普将更多的联邦土地用于能源生产,将进一步增加美国石油、天然气的产量,这将拉低能源的消费价格,反过来帮助美国减少国债,刺激美国经济发展。

3. 煤炭管制会缓解。奥巴马对煤炭生产和煤电的达到了前所未有的严重程度。在特朗普的领导下,煤炭不太可能受到任何新的。同样重要的是,特朗普可能取消奥巴马的许多,比如上周公布的一系列新。这可能不会振兴煤电,因为它面临着廉价天然气的激烈竞争。然而,在特朗普的领导下,煤炭将面临更少的监管。

4. 增加风能的。风能将和石油、天然气生产一样,要肩负起环保的责任、义务。风能设施每年140万的鸟类、蝙蝠,以及其它的濒危和受。

5. 减少风能和太阳能失去不成比例的补贴。过去十年的风能和太阳能补贴比其他所有能源都多,但美国消费者仍然使用昂贵的电力。风能和太阳能产业声称他们的产品价格在下降,并他们可以在传统的电力成本竞争基础上提供电力。预计特朗普将把风能和太阳能产业放在一边,减少补贴,恢复竞争能源的公平竞争。

6. 严控乙醇调入汽油量。2007年能源和安全法案在布什的支持下通过了,增加了美国的汽油消费者的使用成本。自从《能源与安全法案》通过以来,研究证明乙醇在许多方面比汽油更严重地污染空气和。消费者、环保团体联合起来反对乙醇调入汽油量,虽然乙醇的需求仍然存在。尽管如此,奥巴马还是增加了乙醇必须与汽油混合的的数量。特朗普将认真对待乙醇,有可能取消乙醇调入汽油量的下限量,甚至可以不将乙醇调入汽油。

7. 减少核燃料处理。目前,阻碍了核电的进一步发展,雅卡山储存设施不能顺利接收核废料就是一个例子,一些州也开始颁布法律,建造新的核电站,直到雅卡山可以接收核废料。

8. 下一代核电装机能力将巨增。除了乏燃料处理问题外,核能还面临许多障碍。能源经济和过度的管制使传统的大型核电站对煤和天然气发电缺乏竞争力。然而,利用新技术的小型、下一代核反应堆有很大的希望改变该现象。例如,许多科学家、经济学家和环保人士都看到了小型熔盐反应堆的巨大前景。然而,任何新的核技术都必须得到的审查和批准。迄今为止,一直在研究和批准新的核反应堆设计。预计特朗普会优先考虑取消对新核能设计的障碍,而这恰好会提供更多的无排放、低碳的电力。

9. 尽管水电长期产能下降,行政部门还主持了拆除现有水电站大坝的工作。美国能源部报告说,在不久的将来,水电生产的机会将增加50%,对的影响将会减小。预计特朗普将扭转阻碍水电生产的联邦能源政策,水力发电可能将迎来重大复兴。

10. 使用天然气在全球范围内是一种更经济的节能减排的方案。亚洲、尤其是中国使用煤炭加剧的空气污染。在欧洲,盟国过分依赖俄罗斯天然气,使它们容易受到俄罗斯能源政策的制约。奥巴马了天然气出口终端的建设,期待特朗普在这一短视政策上改弦易辙。更多的天然气出口将为国外国家带来和战略性的收益,同时为美国提供经济和战略利益。

按照特朗普的竞选口号来看,他本人是除了核能外的新能源的,支持石油、天然气还有煤炭这类传统能源。特朗普就任后,白宫网站就发布了美国优先的能源计划,特朗普的美国优先的能源计划承认了尚未开发的国内能源储备,它将为数百万美国人带来就业和繁荣。国内的石油和天然气工业雇用了大约1000万美国人。他将在联邦土地上勘探50兆美元未开发的页岩、石油和天然气储量。特朗普希望美国在石油生产上保持主导地位,保持其超级大国地位。

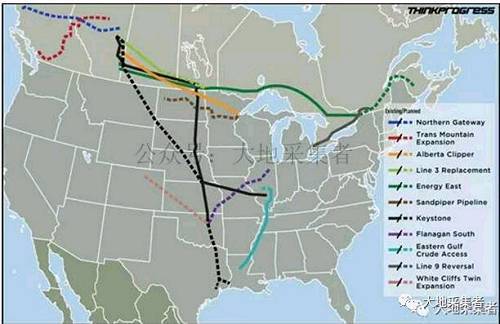

1月25日特朗普批准的第一个能源有关的行政命令就是Keystone XL管线. Keystone XL管线,根据公司的预测,两年内将创造6500个就业岗位(美国预计是3900个),间接创造的就业岗位高达4.21万个。创造的P更加恐怖,高达34亿美金,约占美国P的0.018%(按照18万亿美金计算)。

如按照能源方面的考虑,Keystone XL管线 Mb/d。在油价低于50美金/桶的时候,重质沥青调和油的产量仍然增加,预计2017年将达到管线的上限输送量,那么Keystone XL建造对于整个的原油、调和油原油出口就非常重要了,至少可以出口83万桶/天的原油到美国,届时美国可以减少83万桶/天的重质原油需求。

近期的Trans Mountain Pipeline进行扩能(复线)的听证会,该管线公里,如扩能成功,其输送能力将达到89万桶/天,其去东北亚的航程最短。东北亚各地区需求预测,中国加工重质油能力约503万桶/天,预计2025年管线万桶/天。

图二 管线日特朗普签署行政令要求重新评估奥巴马颁布的大西洋(600558,股吧)、太平洋(601099,股吧)和北极水域钻探,以加大海洋油气开采力度。2008年美国海洋油气开采的租赁收入接近180亿美金,2016年仅有28亿美金。

根据估计,美国还是技术上可以开采的原油约有900亿桶,天然气达到327兆立方英尺。2016年海油原油开采5.5亿桶的原油、1.25兆立方英尺天然气。

美国能源部称,2017年美国海洋原油产量将达到191万桶/天,2017年年平均产量为170万桶/天,2018年年平均产量达到190万桶/天。在回顾2015年海油原油产量为154万桶/天,当前为170-175万桶/天,大地预计下半年达到190-200万桶/天是有可能的,即美国海洋原油产量同比2016年增加30-40万桶/天,如钻机数量进一步增加,突破200万桶/天是可以预见的。

3. 放开环保管制。美国每天进口大约800万桶/天的原油,美国油页岩通过水力压裂钻探法规将有可能松动,经高效的钻井手段、降低生产成本,预计到2018年底,每天可达到1024万桶(美国的石油在1970达到了1000万桶的顶峰)的原油产量。

美国基础化学品行业继续享受低成本的页岩气原料,基础化学品产量增速预计将从2016年的1.3%大幅增至2017年的4.2%。随着新建产能的陆续投产,2018年、2019年美国基础化学品产量将以年均逾6%的速度增长。

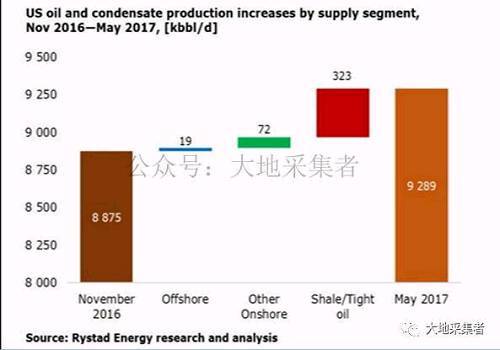

截止2017年5月份,美国油气产量的多数增量来源于页岩油/气,增量约32.3万桶,约5.4万桶/天;海洋原油产量仅有1.9万桶,约0.32万桶/天。现在的悬念是,美国下半年的原油生产及增量情况如何?

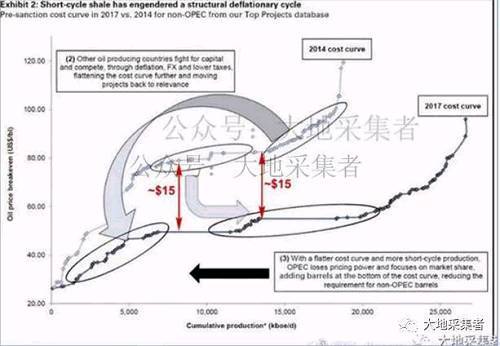

OPEC国家降低了投资和完井数量,节约投资及生产成本,并进一步通过减税等等政策,维持了原油生产量;同时,OPEC国家已经失去了市场的定价权,将主要精力放在市场份额的争夺,各个生产国都想挤压其它国家的市场份额;OPEC国家一般的能源收入占到整个国家收入的40-90%。市场主流的观点,美国公司是考虑原油生产成本问题,OPEC国家要考虑国家正常财政收入的问题,两者的立足点不同,能源占财政收入比例不同,对于原油价格的承受压力也不同。

美国呢?美国当然也是如此,但是美国原油生产成本前期较高,可以压缩的空间比OPEC国家大,其次,美国税收的主要来源,除了原油、炼化产业外,还有高科技、金融等等行业,这是OPEC国家不具备的;再次,在高油价的时候(两年前),美国很多原油勘探、生产井还有观察井的成本已经发生了,现在美国原油生产考虑的问题是变动费用,不是整个完全费用;最后,美国的高科技和原油开采软件,帮助美国降低了原油开采的变动费用。

美国几个页岩油公司的完全成本为40--66美金/桶,那么可以降低完全成本的措施有哪些呢?Halliburton 公司的利润随着钻机数量的增加,其利润增加整个利润由负转正。同时,2017年的裂解价利润预计低于2016年的水平,其中四季度利润要关注。最后一个,BHI在的四季度营收增加15%,企业的现金流达到46亿美金,其债务为30亿美金,长期债务四季度减少了10亿美金,营收减少了30%。

这样看来,美国原油产量增量是没问题的,大地预测下大致的组成。页岩油本年度增加30-50万桶/天,海洋原油本年度增加30-40万桶/天,剩余10-20万桶/天是其它原油,2017年美国总计增产原油70-110万桶/天,原油产量达到960-1000万桶/天,就算取中间值也有980万桶/天。对于全球的影响几何呢?

悬念是三季度的情况,如果美国原油产量不增加,消费再起来,原油消费再增加50-100万桶/天的话,整个油价有可能起来了。按照特朗普的能源自主政策,该可能性较小,再加OPEC也不大可能进一步冻产或者减产,这样看来,三季度的原油富余量还是有的,100万桶/天是比较合适的目标。悬念看消费吧,如果中国三季度的消费能够起来,三季度原油价格可以看60-65美金/天;如果不能,则谨慎看50-55美金/桶。

推荐: