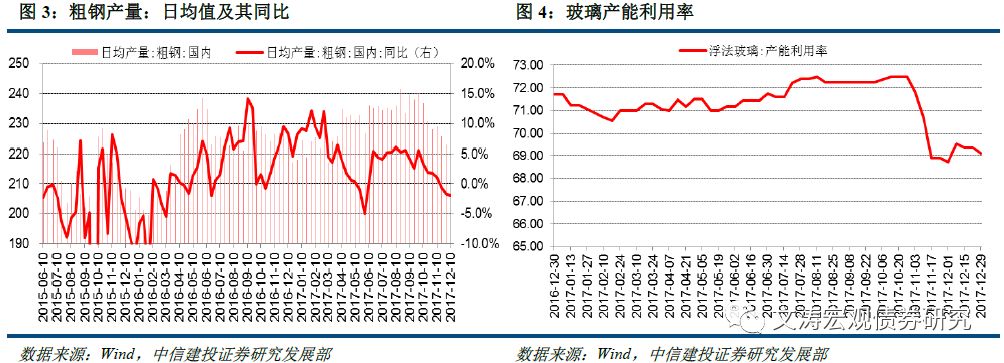

。12月PMI回落0.2个百分点,生产分项回落0.3个百分点。高频指标方面,发电耗煤量增速反弹至10%附近;但钢铁高炉开工率、粗钢产量以及玻璃产能利用率回落。整体考虑,预计工业增加值增速略降至6.0%附近。依此推测,四季度工业增加值增速的回落拉低当季P增速约0.1个百分点。

预计需求有所走弱。消费方面,汽车零售增速有所下滑,叠加CPI增速下行,预计12月社零增速略有回落。投资方面,房地产与基建投资均有制约因素,制造业投资难有大幅走高空间,叠加PPI回落,预计增速稳中略降。进出口方面,主要目的地PMI指数显示外部需求环比有所好转,但考虑基数抬升以及汇率上升与商品价格回落的滞后影响,预计出口同比增速回落;受基数抬升以及大商品价格涨幅回落的影响,预计进口增速回落。

预计物价增速下行。PPI方面,根据高频数据测算,12月环比增速可能达到0.4%-0.5%附近,但考虑基数的抬升,同比增速将会放缓,预计至4.6%左右。CPI方面,猪肉价格同比跌幅继续缩小,油价对CPI拉动作用有所减弱,鲜菜价格同比继续回落,综合考虑,预计CPI同比回落至1.8%附近。

12月PMI回落0.2个百分点,生产分项回落0.3个百分点。高频指标方面,发电耗煤量增速反弹至10%附近;但钢铁高炉开工率、粗钢产量以及玻璃产能利用率均有回落。整体考虑,预计工业增加值增速略降至6.0%附近。依此推测,预计四季度工业增加值增速的回落拉低当季P约0.1个百分点。服务业方面,可获得的服务业生产指数10月、11月同比增速分别为8.0%与7.8%,较三季度的8.3%回落。综合考虑,预计四季度P增速或降至6.7%。

预计社零增速略有回落。房地产销售方面,12月份30大城市房地产日均销售跌幅继续缩窄近5个百分点。汽车方面,根据乘联会的近期周报,12月前三周零售销量累计同比增长-1.1%,较明显回落,或跟高基数有关。另外,预计CPI同比增速有所回落,对社零名义增速也有所拖累。综合考虑,预计12月份社零增速略有回落。

预计投资稳中略降。尽管商品房销售同比增速近两个月有所好转,但考虑销售到投资的滞后期,前期销售增速回落仍会对投资有所拖累。基建投资方面,财政资金仍有制约;受环保限产等因素制约,利润与产能利用率回升对制造业投资带动作用仍然有限。另外,PPI同比回落也会拖累投资同比增速。综合考虑,预计11月固定资产投资增速稳中略降。

进出口增速预计有所回落。出口方面,12月PMI出口新订单指数回升1.1个百分点至51.9%。主要出口目的地中,日本制造业PMI指数回升0.6个百分点,欧元区制造业PMI指数与Markit综合PMI指数均回升0.5个百分点,美国Markit制造业PMI回升1.1个百分点,其他主要出口目的地PMI升多降少。从全球经济体PMI指数看,外部需求环比有所好转,与PMI出口新订单指数走势一致;但从基数角度看,去年12月出口环比增速略高于历史水平;再加上汇率上升与商品价格回落的滞后影响,预计12月出口同比增速有所回落。进口方面,去年12月进口环比增速明显高于历史水平,再加上大商品价格涨幅回落的影响,预计进口增速同样有所回落。

预计PPI同比增速回落至4.6%左右。12月份PMI原材料购进价格指数、生产资料价格指数、大商品价格指数以及CRB指数环比均有所抬升。根据高频数据测算,12月PPI环比增速可能达到0.4%-0.5%。但考虑基数的抬升,同比增速将会放缓,预计至4.6%左右。分行业看,黑色金属采掘与冶炼延压业或是对PPI同比支撑最主要的行业。

预计CPI同比回落至1.8%左右。12月统计局50城市猪肉后腿肉均价26.88元/公斤,较上月小幅回升1.8%,虽然上年基数小幅走高(2016年12月环比0.5%),预计同比增速跌幅继续缩小。鲜菜价格方面,商务部统计18种蔬菜中,10种价格同比增速较上月缩窄或跌幅扩大;鲜菜批发价格指数整体回落,同比增速-29.0%左右,跌幅较上月小幅扩大。蛋价同比增速预计继续回升。另外,成品油价格上涨对CPI同比的贡献料将有所减弱。监测结果显示,预计12月CPI环比0.35%左右,同比增速或回落至1.8%左右。