原标题:快递公司集体涨价,因为“成本上涨”,多么动人的“谎言” 10月10日,中通快递微信“中通

10月10日,中通快递微信“中通之声”发布公告称,受运输成本增加、人工成本提升、原材料价格上涨等多种因素影响,即日起调整快递价格。

次日(10月11日),韵达、圆通也发出公告宣布要调价。就在轰动业界的“主流快递公司集体涨价”即将到来之际,剧情又发生了反转,昨天(10月12日),圆通突然宣布暂时不会涨价,“我们‘双11’没有调价计划”,明显圆通“怂”了。

随着前不久百世挂牌纽交所,国内一线快递公司均已上市,快递行业格局逐渐趋稳,但巨头竞争只会日益激烈。距离年度电商盛会“双11”只有一个月,乘国内电商发展东风的快递业,肯定要谨慎择机。

如今,阿里巴巴每年为国内快递业带来70%的包裹,通达兄弟们都是菜鸟联盟的小伙伴,而在这个节点选择涨价,我觉得应该不止通告中的那么简单。

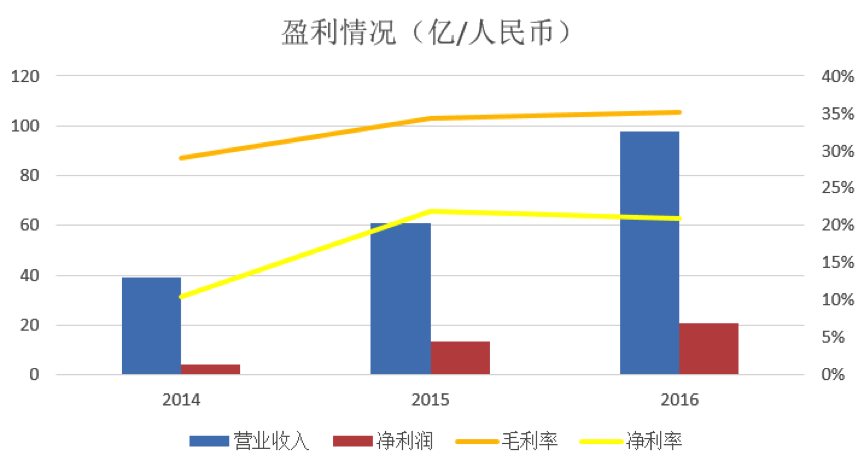

中通财报显示,近三年中通的营收持续增长,16年中通营收97.89亿人民币,净利润为20.51亿人民币。中通毛利率逐年上升,显示中通的营收增长的速度超过了成本上升的速度,其成本占营收的比重呈逐年下降状态。中通的净利率也很健康,16年中通的净利率为21%,几大快递巨头中是名列前茅的。

最近的2017年二季度财报显示,中通快递二季度营收为29.714亿元,净利润为7.169亿元。

首先第一项是线运输成本,主要包括外包车队的服务费用,自有车队的卡车燃料费用和通行费,自有车队司机的雇员薪水和其他福利,航空运输成本和自有车队的折旧、。这些都是快递业必备的硬件,近三年,线运输总成本分别占营业收入的41.7%,38.1%和38.0%,呈下降趋势。

成本占比下降,主要由于在自有车队中增加使用成本效益高的大容量卡车,节省了成本提高了效率,抵消了燃料价格上涨和折旧费用增加的影响以及旺季更高的外包运输成本。

其次是分拣中心成本,主要是劳动力成本,土地租赁成本,各种资产和设备的折旧、土地使用权的摊销还有其他的一些运营成本,三年的占比分别为17.3%,19.4%和19.7%,略有上升。

分拣中心是快递行业智能技术最高的场所,成本占比增加主要是由于中通自营分拣中心的扩张,劳动力成本的增加,财产和设备的贬值还有土地使用权的摊销。

第三项是销售配件成本,中通向网络合作伙伴销售的配件成本,主要是一些消耗品,例如便携式条码阅读器,数字运单印刷用热敏纸,以及ZTO品牌包装材料和 ,分别占三年营业收入的2.6%,2.2%和2.9%,略有上升。

值得注意的是,虽然配件成本占比逐年增加,但年报显示三年期间,配件销售成本占销售配件收入的比例分别为80.1%,76.9%和67.6%,占比减少的主要原因是由于增加使用数字运单,导致热敏纸的销售增加。

最后的其他成本主要包括:纸质运单材料成本,信息技术相关成本,支付给物流服务网络合作伙伴的调度成本,还有营业税附加,三年占比分别为9.4%,6.0%和4.2%。 这一块费用减少占比主要是由于采用数字化方式,减少使用了纸质运单。

劳动力价格在涨,分拣中心成本里包括劳动力成本,但劳动力成本应不是分拣中心成本上升的主要原因。截至2016年12月31日,中通所属分拨中心75个,其中69个为自营,6个由网络合作伙伴运营,而这一年中通申请的自主软件著作权达14部,自动化分拣线、电子面单、便携式蓝牙打印机、三段码、“掌中通”等技术均应用推广,根据卡车之家对中通内部作业过程的,由于智能分拣技术和设备的运用,以往一个操作间需要400人,现在减少到85人,并且速度还有所提高。由此猜测分拣中心成本主要是由于地皮租金和其他项目的投入,而并非劳动力成本的上升。

销售配件成本也是增长状态,很多人猜测是纸制品价格的上涨,根据中国纸网数据,全国纸板纸箱价格也普遍上调7%-30%,并且热敏纸也有相应幅度的价格增长。不过根据AI财经社的报道,由于各家快递基本已实现快递箱的循环利用,近期的纸箱价格上涨,对涨价决策影响不大。

而且,数据显示虽然配件成本上涨,但其销售收入增长更快。这里要说明中通实行的是加盟模式,目前超过26000个服务网点大都由网络合作伙伴运营,若纸质品价格上涨,其网络合作伙伴应将承担相应的上升成本。

明显这次涨价的成本会到加盟商身上。从中通的成本构成看,业务营收增长已覆盖掉了成本增长的不利,即“规模效应”,也并不需要如此挤压加盟商。

中通自上而下在推着终端涨价。费用提价让加盟商面对两难选择,涨价,将成本到运费上,会流失业务量的风险;不涨价,收益降低,甚至无利可图,尤其是最底层的员工。

单说面单费,从中通手里流出,经过一层层下来最终到达最底层,价格会远高于初始成本,都说快递员风里来雨里去,现在又有雪上加霜。

中商产业研究院数据显示,中国快递均件收入已经从2005年的27.7元/件,下降到2012年的18.6元/件、2013年的15.69元/件、2014年的14.65元/件、2015年的13.4元/件,并仍呈逐年下降趋势,用价格战抢占市场份额成为快递行业初期的首选战略。

相关专家认为,目前主要的快递格局趋于稳定,打价格战从成本端挤出利润应成为过去,升级服务将成为未来的竞争点。合理提价意味着快递行业回归,市场需要为下一轮竞争做准备,提价能为未来服务竞争建立好成本基础和合理的竞争。

中通公布后有响应者,也说明想涨价的不止中通。而现在加盟制巨头们都在回收加盟请增加自营发展,就像圆通购置大型飞机发展空运,中通也表示建立自己的货运机队或收购航空股权。未来,价格和服务肯定都会向上走,先提价走得更稳当。

中通称加盟商为网络合作伙伴,因为中通是加盟制,而关于快递服务的定价,中通说明部分翻译如下:

“我们向网络合作伙伴收取的网络转运费用,我们向其提供的快递服务主要包括固定数量的运单,以及每个包裹基于重量和线的可变分拣和线运输。我们根据业务运营成本确定我们的定价,同时考虑其他因素,包括市场情况和竞争以及我们的服务质量。我们的服务定价也可能受到我们网络合作伙伴面临的市场状况和竞争的影响。由于市场竞争,我们的网络合作伙伴收取的服务费用一直在下降。根据市场情况和成本基础,我们可能会不时评估和调整服务定价。

发件人通常需要向我们的代客处支付交货服务费用,我们的网络合作伙伴可以全权酌情决定其服务定价。我们的网络合作伙伴确定他们的定价主要是基于它们的总体运营成本,其中主要包括我们收取的网络中转费,支付给交付网络合作伙伴的最后交货费用以及运营成本。他们还考虑了其他因素,包括市场条件和竞争以及服务质量。我们并没有对定价做出明确的,并允许我们的网络合作伙伴定价,因此可以根据每个发件人的业务量和长期前景,根据当地市场的竞争格局有针对性地定制定价。”

总结来说:中通向其网络合作伙伴提供服务,收取服务费用,而合作伙伴有充分的定价权,根据市场竞争和提供的服务来定价。此次调价是内部通过对加盟商的中转费、面单费、退费等机制来作调整,最终调价合作伙伴说了算。

明摆着这是让加盟商提价了,而且终端直接面对消费者,让合作伙伴提价有钱赚,才能进一步提升服务。从目前中通的体量和覆盖范围,增加终端带来的提升逐渐放缓,若想进一步提升快递业务营收,提价也是必经之。

照顾底层的快递员群体,现在把钱赚了,但下面仍旧风里来雨里去,还要负担着公司严苛的规章服务好消费者。今年5月,几大快递巨头就已经有酝酿一轮涨价,主要涉及快递员工资收入,对消费者需支付的快递费用并无影响。

“虽然阿里巴巴不是我们的直接客户,但它可以显着影响其电子商务平台上的交易,包括如何通过指定每个订单的首选快递公司来实现采购订单。 为了和促进与阿里巴巴的合作,我们可能需要适应阿里巴巴生态系统各方面的需求和要求,例如采用中国智能物流发起的数字运单,或中央物流信息系统Cainiao, 解决方案提供商隶属于阿里巴巴。 这些要求和要求可能会增加我们业务的成本,削弱与终端客户的联系,甚至我们现有的业务模式。”

菜鸟联盟的内部管理一直都在水下,偶尔跳出的问题显示菜鸟联盟的管理肯定不顺利。“桐庐”的兄弟们成本构成差不多,管但管控角度,覆盖范围,服务特色都不尽相同,各有侧重与优势。

现在阿里增持菜鸟股权,未来五年继续投入1000亿元,加快建设物流网络,更显示提升物流竞争力的决心。而阿里奉行用户第一,必然将消费者利益放在首位,然后才是快递小伙伴们的利益。中通有70%的业务量是自于阿里巴巴。

现在涨价是一个好时机,马上就要到双11,必然要迎来大量的包裹,近年双11有望超过10亿件,必然需要人员加班和雇佣工,费用和补贴是大量的开销。现在涨价是明锤,临近盛会,中通在快递市场的份额为14%左右,双11没中通不行。双11大量的业务量也能减少涨价的各方面影响。

圆通为啥不涨价了?我看是因为阿里系持有圆通17.52%的股份吧。想到前段时间上市的百世,也是让阿里推上来了,不得不感叹马云爸爸的厉害。

涨价是必然,国内快递就该趁此良机都涨价,反正都算有阿里背后。阿里未来要发国内70%的包裹,只要抱紧马爸爸,快递业不愁没好日子。虽然没有依赖阿里的顺丰表示不会跟随涨价,但我们也要看他“不涨价的硬气”腰板能挺多久?

推荐: